はじめに

本文書は、現在のヨーロッパの天然ガス需給バランスについて、2022~2023年の2年間を対象として取り上げます。最近の地政学的な出来事発生後のヨーロッパのガス供給状況は、通常の市況にすぐに戻るという期待を裏切るほど、変化しています。市場のバランスを取るために、ガスの供給と消費に大きな変化が求められています。今年から来年の冬にかけて、天然ガスの供給不足と価格高騰(石油や他のエネルギー商品にも連鎖的に影響)を経験することになると思われます。

ヨーロッパの天然ガス消費量は、2021年に480 BCMとなりました。このうち31%は、ロシアからウクライナ、ベラルーシ、トルコ、ノルドストリーム1パイプラインを通じてドイツに輸入されたものです。2021年にヨーロッパに搬入されたロシアのガスの総量は169 BCMと推定されます。Gazpromがヨーロッパ向けの全パイプラインガスの主要サプライヤーであり、ウクライナ経由の供給はこのうち約22%を占めています。さらに、ロシアからのLNGの供給は18 BCMを占めています。本稿執筆時点では、現在の供給障害により、TTF価格は72ドル/MMBtuまで上昇し、アジアのLNGスポット価格も60ドル/MMBtuまで上昇しました。

Energy Exemplarのデータおよび各種レポートの分析に基づき、ロシアのヨーロッパ向けガス輸出能力は以下の通りです。

- ノルドストリーム1(55 BCM) – バルト海を経由しドイツに入る

- ウクライナのパイプライン(38 BCM) – ウクライナ経由の推定容量

- バルカン半島横断パイプラインネットワーク(32 BCM) – ブルーストリーム、トルコストリーム1を含むトルコおよびバルカン半島諸国を経由するパイプライン

- ヤマルヨーロッパ(33 BCM) – ベラルーシ経由でポーランドに入るパイプライン

- LNG供給(18 BCM) – 2021年、ヨーロッパ各地に供給

なお、最近ドイツが停止しているノルドストリーム2(55 BCM)は除外しています。

この結果、ロシアのヨーロッパ向け輸出が停止した場合、合計176 BCMの供給能力が減少します(パイプラインで158 BCM、LNGで18 BCM)。近い将来に起こりうる事態はいくつかありますが、以下の分析では、2022年~2023年の期間について、2つの異なる供給遮断のシナリオを取り上げます。この2つのシナリオは、ロシアからの供給能力がヨーロッパ市場から完全に排除される極端なケースと、ウクライナのパイプラインからの供給のみが断たれる部分的な遮断のケースで構成されています。

- シナリオ1:完全な供給遮断:ロシアの天然ガス供給停止 - ロシアからのガス供給が約176 BCM喪失する

- シナリオ2:部分的減少:ロシアの天然ガス供給は、ウクライナ経由分のみ減少し、38 BCMの喪失となる

この2つのシナリオは、現在、ヨーロッパ市場で観測されている混乱を想定して、予想される影響の範囲を評価したものです。

以下の分析は、さまざまな情報源から収集した市場情報とEnergy Exemplarのヨーロッパガス・電力PLEXOSデータセットから取得した情報に基づいています。

供給遮断の分析

この2つのシナリオでは、ヨーロッパのガス供給不足の可能性は38 BCMから176 BCMの間となります。いずれの場合も、ヨーロッパの消費者は、これらの影響を緩和するための代替戦略を選択する必要があります。これらをまとめると、次のようになります。

- 発電部門における燃料転換(ガスから石炭、ガスから重油)を実施することにより、年間最大18 BCMのガス需要を削減する

- また、原子力発電の出力増加により、さらに11 BCM相当をカバーできると試算

- 産業界の節電やその他の省エネルギーによる削減量は4~8 BCMと試算

- 短期間で導入可能な太陽光発電設備による再生可能エネルギーへの転換により、今年後半から来年にかけて、さらに3 BCMの削減が可能です。

完全遮断シナリオでは40 BCMの不足となり、燃料転換や産業界の抑制を考慮すると136 BCMの不足となります。部分的輸入減少シナリオでは、緩和効果を半分の20 BCMにし、18 BCMが不足します。その結果、ヨーロッパはロシアの供給減を緩和するために、国内のガス生産をさらに増やすか、あるいはパイプラインガスやLNGを追加で輸入する必要があります。

当社は国内ガス生産の増加(北海、オランダ)と他国(トルコ、アルジェリア、その他)からのガス輸入により、5~13 BCMの追加の天然ガスが供給されると試算しています。これらの追加供給はある程度の安心感を与えるものですが、これらの量は、特に最悪のシナリオで失われた供給を軽減するには十分な量ではありません。

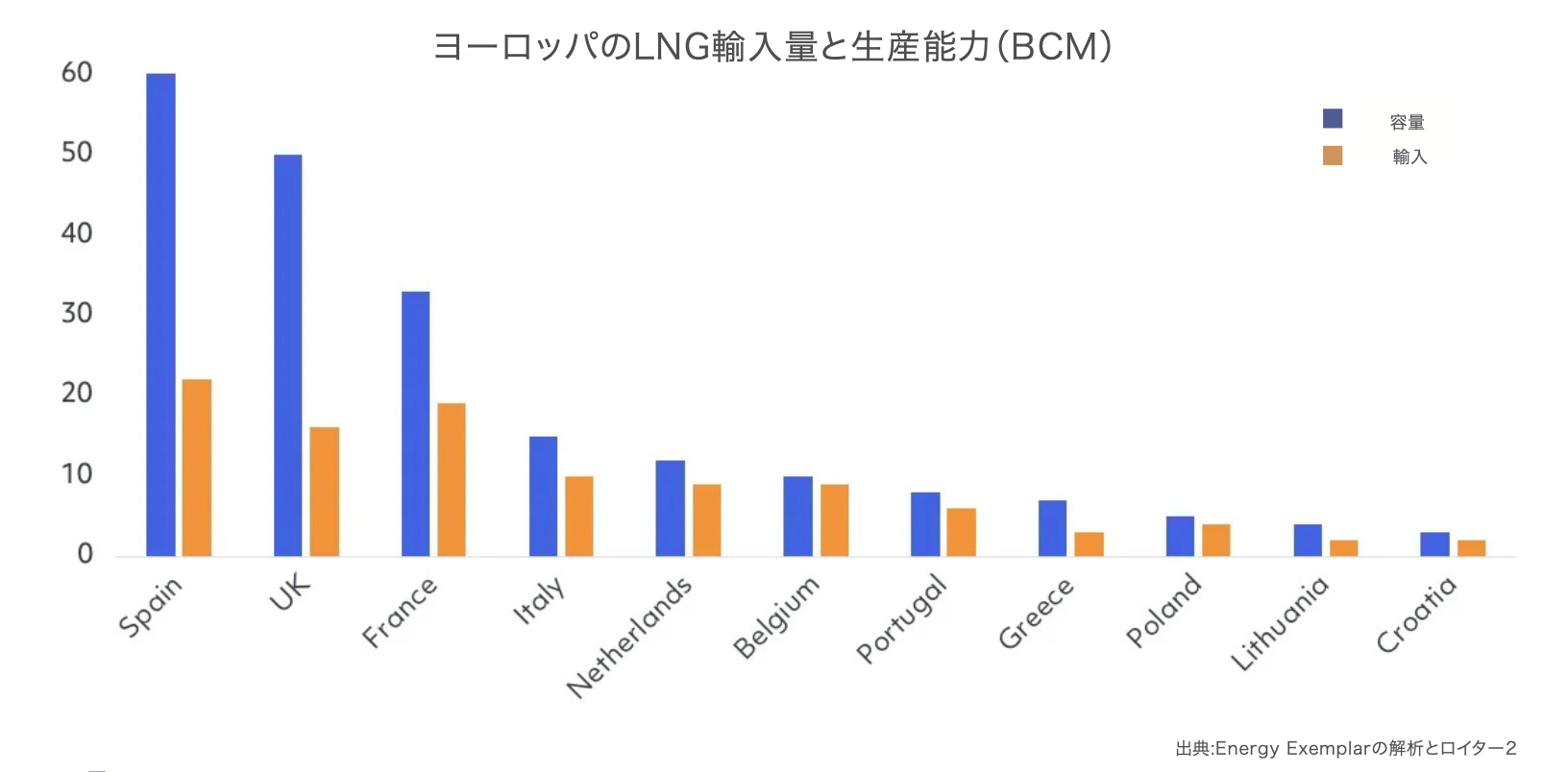

残る供給オプションは、未使用のLNG輸入能力だけです。ヨーロッパの再ガス化能力は現在209 BCMで、2021年のLNG輸入量は約102 BCMに達しています。下図は、国別の再ガス化能力および2021年の輸入量を示しています。スペイン、英国、フランスは、LNGの輸入余力が最も大きくなっています。

LNG輸入の増加によるヨーロッパ内の天然ガスの再分配は、既存のパイプライン網に依存することになります。しかし、南ヨーロッパ(スペイン)と西ヨーロッパ(イギリス)の東側と北中央ヨーロッパの間では、能力に大きな制約があります。したがって、スペイン、英国、フランス、イタリアの過剰な再ガス化能力では、特にドイツ、ポーランド、スロバキア、ハンガリーへの供給不足を完全に緩和することはできません。

稼働率は32%~90%ですが、方向性のあるパイプラインの流量がボトルネックとなり、ヨーロッパのLNGの追加供給は制限されています。この制約により、当社はヨーロッパでのLNGの追加供給は10~20 BCMにとどまると試算しています。その結果、LNGの輸入余力は、ガス不足を限定的に緩和する程度にしかなりません。スペインやフランスから中央ヨーロッパにガスが追加供給される可能性もありますが、ロシアの供給喪失を緩和するには十分ではありません。

LNG供給オプション

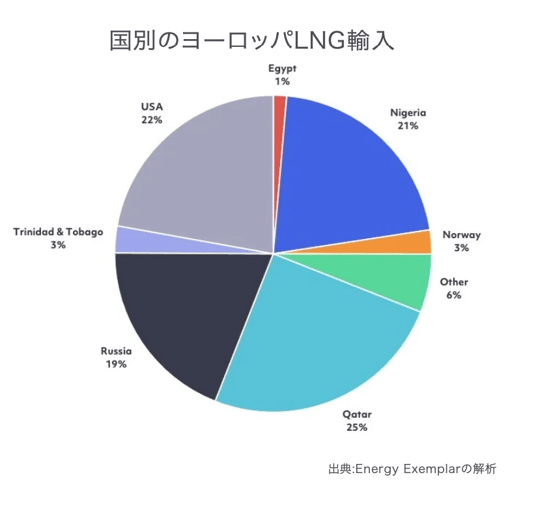

ヨーロッパの再ガス化能力は各国に余力があるものの、世界的なLNG液化の余力は限られています。歴史的に見ると、ヨーロッパは十数カ国から供給されるLNGの大量消費国であり、ほとんどの供給元は5カ国だけです。

ヨーロッパの伝統的なLNG輸出業者は、フル稼働に近い状態で操業しているため、当面は追加貨物の供給が制限されます。LNG貿易のほとんどは中長期契約であるため、特にLNGの供給が不足しているときの貨物転用には限界があります。LNGのもう一つの主要な消費国はアジア諸国です。代替エネルギー源が見つからない限り、アジア諸国が大量の供給をヨーロッパに振り向けることは困難です。

世界のLNG市場は、米国、オーストラリア、湾岸諸国などの供給量の増加により、過去10年間で大きく成長しました。2021年の世界全体の液化量は550 BCMです。当社のシナリオでは、ヨーロッパの不足分は世界のLNG供給量の6%~32%の範囲となります。世界のLNG貿易の約60%~70%は、仕向地が確定した長期契約に基づいて販売されています。韓国、日本、中国などの主要な契約保有者とそのサプライヤーは、ロシアの輸出削減によって供給危機が悪化した場合、貨物をヨーロッパに振り向けることをいとわないかもしれません。

米国は現在、合計132 BCMのLNG輸出能力を有しており、その約75%はヨーロッパ向けです。契約者が転用に前向きであれば、残りの一部をヨーロッパに転用することも可能です。この分析では、この容量のうち15 BCMが米国から供給されると推定されます。

中東とナイジェリアは、ヨーロッパに最も近いLNG供給オプションです(ヤマルを除く)。カタールは、自国の輸出能力は満杯であり、現在ヨーロッパ向けを除いては予備の輸出能力はないと発表しています。ナイジェリアは、ヨーロッパに2~3 BCMを供給できる可能性があります。オーストラリアは増産の可能性があります。オーストラリアは、ヨーロッパ向けの契約していない容量30 BCMのうち、最大50%を供給できると試算しています。これらの試算に基づくと、ヨーロッパへのLNGの追加輸出は11~33 BCMとなる可能性があります。これらの供給は、現在ヨーロッパにある再ガス化の予備能力で容易に対応できますが、パイプラインのボトルネックが要因になる可能性があります。

ヨーロッパのガス需給バランス

貯蔵により、冬のガス需要のピークに対応するためのバランスを取ることができます。現在、貯蔵量は容量の約40%まで低下しており、春に現在の需要を満たすためにさらにガスが引き出されるため、さらに低下する可能性があります。さらに、過去最高水準のガス価格を背景に、夏場のガス注入量も不透明なままです。先物市場では、夏と冬のスプレッドが逆転しており、市場がより正常な状態に戻ると予想していることを示唆しています。今、積極的にガスを注入すれば、LNGの輸入を増やすことができても、先物市場が正しければ、莫大な損失を出すことになります。一方、供給状況の悪化が続けば、ヨーロッパの天然ガスバランスは不安定になり、冬場の価格はさらに上昇し、市場はコンタンゴに逆戻りする可能性があります。

なお、2022年~2023年については、既存のパイプラインインフラストラクチャの有効容量や貯蔵の注入・引抜能力を大幅に増強することはほぼ不可能です。このようなシナリオでは、基本的な価格形成が、極端な品薄商法に取って代わります。どちらのシナリオにせよ、LNGの追加輸送が実現した場合、ガス価格は十分に高くなると考えるのが妥当です。

需要側調整

どちらのシナリオも、市場のバランスをとるために需要側の調整が必要であり、単に他国からのロシア産ガス輸入の代替に頼ることはできません。

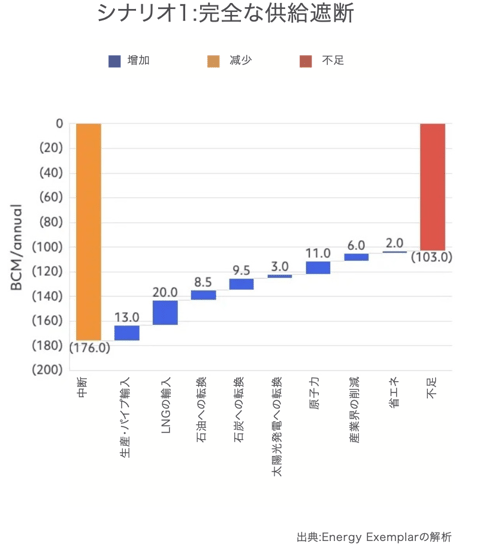

発電部門に着目すると、ヨーロッパでは2021年に約85 BCMの天然ガスが発電のために消費されています。Bruegelのデータによると、ヨーロッパのガス火力発電所の10%が石油燃焼に切り替えられる予定です1。したがって、ガス需要を8.5 BCM削減できます。電力セクターでは、さらに9.5 BCMのガスから石炭への燃料転換の可能性があります。これはすべて、今年いっぱいの排ガス規制の緩和を条件としています。新工場の設置による太陽光発電の増加は、さらに3 BCMのガス代替に役立つと考えられます。また、ドイツの発電所の閉鎖予定時期を遅らせることで、さらに11 BCMを置き換えることができます。

産業分野では、鉄鋼やアルミなどガスに依存する産業での抑制が予想されます。当社のPLEXOSのヨーロッパの基本モデルのデータを使用すると、6 BCMのガスが横流しされる可能性があると推定されます。市場ベースの抑制以外では、家庭部門や商業部門で省エネの努力を促すことができます。当社は、家庭部門やサービス部門の需要の1~2%、または2 BCMを節約できると控えめに見積もっています。需要側の調整による影響総量は、部分的減少シナリオの36 BCMから完全遮断シナリオの73 BCMの間です。部分的減少では、最大(73 BCM)の50%程度の削減を想定しています。これらの節約対策による効果は、以下のグラフのとおりです。

上の図にあるように、完全遮断の結果は深刻であることがわかります。ガス節約に努め、パイプやLNGで供給可能なものを調達しても、ヨーロッパは約103 BCMが不足することになります。20%の供給不足は、年間を通じてガス料金に壊滅的な影響を与え、さまざまな部門でガス使用の自主的・義務的な抑制が行われることになります。これらの影響の試算は本分析の範囲外ですが、今年から来年にかけて厳しい状況に陥ってガス価格が非常に高くなる可能性があり、経済全体により大きな影響を与えるということを強調することが不可欠です。

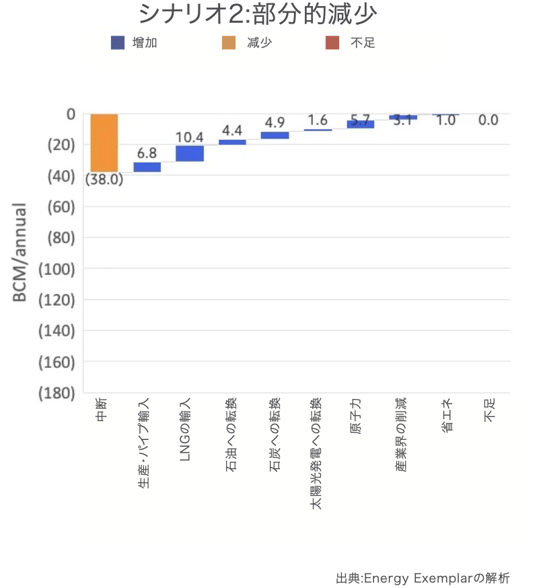

一方、部分的減少シナリオは、現在ではそれほど深刻ではありません。この見解は、シナリオ1で特定された改善策の少なくとも半分が達成され、需給バランスが取れることを前提としています。このシナリオでは、ウクライナからの供給が断たれるだけと仮定すると、ウクライナを経由するロシアの供給が失われるのと釣り合うように、東ヨーロッパでは厳しい節約策を、西ヨーロッパでは適度な削減が必要となります。

アジアの影響

いずれのシナリオにせよ、ガス価格の高止まりはアジアのエネルギー輸入に影響を与えることになりそうですが、アジアにおけるロシアのガスへの依存度は高くありません。ロシアと物理的にパイプラインでつながっているのは中国だけであり、ロシアのパイプラインとLNGの輸入を組み合わせて、同国の需要の7%程度を賄っているに過ぎません。日本は契約供給量の約9%をロシア産LNGから調達しています。その影響として考えられるのは、柔軟な供給がヨーロッパに流れた場合、アジア向けLNGの供給力が低下することです。ヨーロッパへの流入が途絶えた場合、世界のLNGの競争は激化し、ヨーロッパに連動してアジアのLNG価格も上昇することになります。もしそうなれば、アジアの電力会社はガス価格高騰の影響を緩和するために石炭の利用を増やし、LNGの供給を確保する可能性が高くなります。

結論

- 部分的減少シナリオでは、ヨーロッパのガス市場は、供給源の多様化を図り、市場バランスを取るために適度な需要削減を行うことができます。

- ロシア産ガスの完全遮断シナリオでは、新規LNGやガス供給、あらゆる部門の需要削減を考慮した結果、ヨーロッパでは約103 BCMが不足することになります。

- 次の冬に備えてヨーロッパのガス貯蔵量を増やすことは、現在の高いガス価格では困難であり、ヨーロッパは次の冬に備えて70 BCM以上の貯蔵が必要です。

- 現在の高いガス価格は、今後数年の間に世界中でFIDを迎える新しいLNG液化に影響を与えることはないと思われます。しかし、供給遮断が長期化した場合、LNG液化のグリーンフィールドや増設プロジェクトは増加すると思われます。

- スポット市場や原油価格連動型LNG価格に依存している世界のLNG消費者は、いずれのシナリオにおいても厳しい競争とガス価格の大幅な上昇に直面することになります。

- 契約が許す限り、高いネットバック経済性に基づいて、ヨーロッパへのLNG貨物転換の圧力がかかると思われます。

- 従来のガス市場のファンダメンタルズはバランスを大きく崩し、当面は希少価値の高い価格設定が市場のファンダメンタルズに優先して行われます。

- ヨーロッパのガス供給の現状と、ここで想定したような遮断の可能性は、おそらく何年にもわたって世界のLNG市場に影響を与えると思われます。

3番目の可能性

- おそらくヨーロッパでは、ガスパイプラインのインフラや天然ガスの輸出入の禁止措置が長期化することはないと思われます。

- 本稿執筆時点では、ロシアのSWIFT銀行取引システムへのアクセスが制限されているため、エネルギー商品の決済に関わるロシアの銀行はほとんど除外されています。そのため、多くの国がロシアの原油の輸入を禁止しているものの、エネルギー貿易の現状をある程度維持することは可能であると思われます。

- この見解では、リスクの増加と価格変動が継続するため、供給多様化戦略としてLNG輸入の増加が迫られるものの、大幅な供給不足は回避されると考えられます。

参考文書

- McWilliams, B., Scaravatti, G., Tagliapietra, S., & Zachmann, G. (2022年1月27日)、(英語)Can Europe survive painlessly without Russian gas?(ヨーロッパはロシアのガスなしで問題なく生き残れるか?) Bruegelから取得: https://www.bruegel.org/2022/01/can-europe-survive-painlessly-without-russian-gas/

- Reuters、https://www.cityam.com/europes-lng-terminals-near-full-capacity-amid-deepening-tensions-between-russia-and-the-west/